Bạn đang xem: Tỷ lệ chiết khấu là gì

Khái niệm vềlãi suất chiết khấuCông thức tínhlãi suất phân tách khấuCác tư tưởng khác vềlãi suất chiết khấu

Lãi suất phân tách khấu do ngân hàng Nhà nước ấn định, tính trên những khoản mang đến vay so với ngân sản phẩm thương mại. Lãi vay chiết khấu tất cả bị ảnh hưởng bởi mức lạm phát và cung cầu tiền tệ bên trên thị trường.

1. Lãi suất chiết khấu là gì?

Lãi suất ưu đãi là nấc lãi suất mà ngân hàng Trung Ương (NHTW) hay có cách gọi khác là Ngân hàng nhà nước ấn định, tính trên các khoản cho những ngân hàng dịch vụ thương mại vay để đáp ứng nhu cầu nhu cầu dòng tiền thời gian ngắn hoặc bất thường.

Các ngân hàng thương mại sẽ vay chi phí từ bank Trung Ương để hoạt động khi tỷ lệ dự trữ tiền mặt không đủ. Thời gian này, những ngân hàng thương mại dịch vụ sẽ vay chi phí của bank Nhà nước để bảo vệ mức bình yên trong trường hợp người tiêu dùng rút tiền.

Ngân sản phẩm Trung Ương ấn định lãi suất vay chiết khấu đối với ngân sản phẩm Thương mại

Tỷ lệ chiết khấu là điều khoản của chế độ tiền tệ nhằm mục đích mục đích thay đổi lượng cung tiền trên thị trường. Lãi suất chiết khấu được kỳ hiệu bằng tỷ lệ % như lãi suất vay thông thường.

2. Phương pháp tính lãi suất chiết khấu

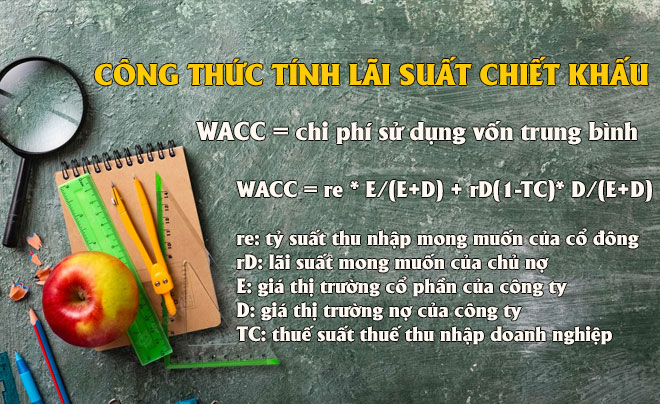

Lãi suất chiết khấu là túi tiền sử dụng vốn - chi tiêu cơ hội của vốn. Lãi vay chiết khấu có thể tính bằng: ngân sách huy đụng vốn (funding cost) hoặc vừa phải trọng số giá cả vốn (Weighted Average Cost of Capital, WACC)

Để tính lãi vay chiết khấu, bạn có thể áp dụng phương pháp sau:

Công thức tính lãi suất vay chiết khấu

Chi phí huy động vốn (chi phí call vốn): Là tỷ lệ lợi tức tín đồ bỏ vốn ước muốn thu lại từ dự án. Nói biện pháp khác, trên đây là ngân sách chi tiêu sử dụng vốn, hay chi tiêu cơ hội của vốn.

Doanh nghiệp thường huy động vốn qua nhì nguồn chính là vay thương mại dịch vụ và người đóng cổ phần góp vốn.

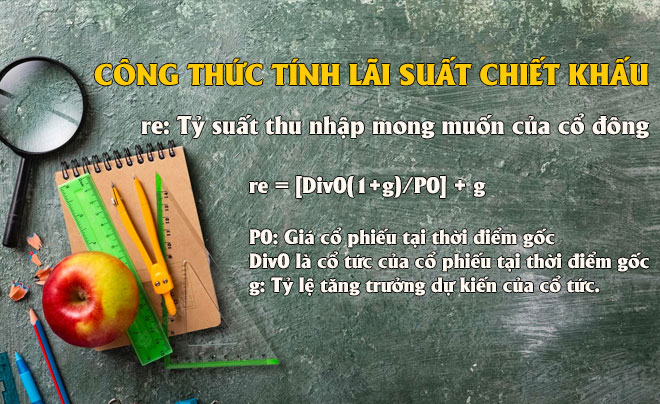

Công thức tính RE trong lãi suất vay chiết khấu

3. Những tác động ảnh hưởng của lãi vay chiết khấu

3.1 Tác động đối với Ngân hàng thương mại

Tỷ lệ chiết khấu do ngân hàng Trung Ương thiết lập ảnh hưởng trực tiếp đến tỷ lệ dự trữ tiền mặt của các ngân sản phẩm thương mại. Mức chiết khấu cao xuất xắc thấp sẽ là cửa hàng để các ngân hàng thương mại dịch vụ quyết định xác suất dự trữ tiền mặt bắt buộc.

Nếu lãi suất chiết khấu cao khi đối chiếu với thị trường, những ngân hàng chẳng thể dự trữ chi phí mặt tại mức tối thiểu vì khi thiếu hụt tiền dự trữ, bank sẽ đề xuất vay tiền khía cạnh từ ngân hàng Trung Ương nhằm bù vào.

Ngược lại, nếu lãi suất vay chiết khấu phải chăng hơn thị phần thì ngân hàng rất có thể tự vị cho vay, chỉ cần dự trữ tiền mặt ở mức bắt buộc tối thiểu.

Lãi suất tách khấu ảnh hưởng đến lượng tiền mặt dự trữ của ngân hàng

3.2 Tác động so với Ngân hàng nhà nước

Lãi suất ưu đãi là phương tiện hữu hiệu của bank Nhà nước nhằm điều tiết lượng chi phí cung ứng.

Nếu bank muốn tăng cung chi phí thì sẽ bắt buộc giảm lãi suất. Ngược lại, khi ý muốn giảm lượng cung tiền thì vẫn tăng lãi vay chiết khấu bởi từ bây giờ các bank sẽ dự trữ chi phí để chưa hẳn vay tiền phương diện với lãi suất cao.

4. Những yếu tố tác động tới lãi suất chiết khấu

Mặc dù xác suất chiết khấu do bank Nhà nước xác định, dẫu vậy thực tế có không ít yếu tố ảnh hưởng đến lãi suất vay chiết khấu bao gồm:

4.1 phần trăm lạm phát

Lạm phát là việc tăng giá cả hàng hóa, dịch vụ thương mại và sự mất giá chỉ của tiền tệ theo thời gian.Lạm phạt gây tác động xấu đến phần nhiều mặt của cuộc sống kinh tế, thiết yếu trị với xã hội của một quốc gia, bao gồm lãi suất và tỷ suất chiết khấu.

Để thừa qua suy thoái kinh tế, ngân hàng Trung Ương thường dùng chính sách nới lỏng tiền tệ, hạ lãi suất để kích phù hợp tăng trưởng tín dụng của những ngân mặt hàng thương mại. Ngược lại, để điều hành và kiểm soát lạm phát, ngân hàng Trung Ương vẫn nâng lãi suất để ngăn cản lượng cung tín dụng thanh toán đưa vào nền khiếp tế.

Như vậy, khi dự đoán lạm phạt thì lãi suất vay chiết khấu cũng tăng và ngược lại.

Lạm phát là 1 trong những trong các nhân tố tác động đến lãi suất vay chiết khấu

4.2 Lượng cung và ước tiền tệ trên thị trường

Cung tiền là tổng cộng tiền sẽ lưu thông bên trên thị trường. Cầu tiền là yêu cầu sử dụng tiền để mua bán, trao đổi, giao dịch… của những cá nhân, 1-1 vị, tổ chức.

Cung chi phí được Nhà nước quả điều tiết. Lúc cung và cầu tiền sống trạng thái mất cân bằng, bank Nhà nước sẽ điều chỉnh lệ ưu đãi để bất biến lại. Giả dụ cung tiền quá nhiều, công ty nước sẽ tăng lãi suất vay chiết khấu nhằm mục tiêu giảm lượng tiền lưu lại thông bên trên thị trường, bớt lạm phát.

5. Một số định nghĩa khác về chiết khấu

5.1 ưu đãi ngân hàng

Đây là tín dụng ngắn hạn của ngân hàng thương mại. Khi khách hàng chuyển nhượng quyền tải các sách vở và giấy tờ có giá nhưng chưa tới hạn giao dịch thanh toán cho bank để thừa nhận một khoản tiền tương tự giá trị mang lại hạn trừ đi chiến phẩm chiết khấu và hoa hồng phí.

5.2 Vay phân tách khấu

Ngân hàng Trung Ương cho các ngân hàng dịch vụ thương mại vay tiền mặt để đáp ứng nhu cầu các nhu cầu thời gian ngắn hoặc bất thường, khoản vay mượn này được tính lãi suất chiết khấu.

Xem thêm: Phong Cảnh Ảo Diệu Hình Nền Đẹp Nhất 2022, Bộ Hình Nền 4K Cho Điện Thoại Đẹp Nhất 2022

5.3 chiết khấu L/C

Đây là vẻ ngoài cấp tín dụng của Ngân hàng so với khách hàng tất cả nhu cầu bổ sung cập nhật vốn cho chuyển động kinh doanh xuất khẩu, có nghĩa là là bank sẽ mua lại và rất có thể truy đòi Bộ bệnh từ theo L/C xuất khẩu trước khi đến hạn thanh toán.

Một số tư tưởng về ưu tiên trong tài bao gồm - ngân hàng

5.4 tách khấu ăn năn phiếu

Là ngân hàng triển khai cấp tín dụng đối với khách hàng. Ngân hàng mua lại và có quyền truy tìm đòi ăn năn phiếu đòi nợ trước thời hạn thanh toán.

5.5 Trái phiếu chiết khấu

Là trái khoán được gây ra hoặc sẽ được thanh toán giao dịch với chi phí thấp hơn mệnh giá bán thực, hay có cách gọi khác là trái phiếu trả trước. Giả dụ mức ưu đãi từ 20% trở lên thì điện thoại tư vấn là trái phiếu khuyến mãi sâu.

5.6 chiết khấu thanh toán

Là xác suất chiết khấu vận dụng trên số tiền thanh toán giao dịch sớm của khách hàng. Nói phương pháp khác, tách khấu giao dịch là khoản chi phí người bán giảm cho người mua do người mua thanh toán tiền trước thời hạn ghi trên phù hợp đồng.

5.7 lãi vay tái chiết khấu

Lãi suất tái chiết khấu áp dụng so với Ngân mặt hàng Trung Ương hoặc tổ chức tín dụng mua lại thương phiếu, sách vở có giá. Lãi suất được tính trên số tiền ghi bên trên thương phiếu/giấy tờ có giá trước thời hạn thanh toán. Mức lãi suất phụ thuộc vào kỹ năng thanh toán của tín đồ có nhiệm vụ trả số chi phí trên thương phiếu hay sách vở có giá.

5.8 ưu đãi thương mại

Đây là khoản tiền tín đồ bán giảm ngay cho người tiêu dùng khi người sử dụng mua với cân nặng lớn.

5.9 chiết khấu thương phiếu

Khi ngân hàng thương mại mua mến phiếu không đáo hạn của chúng ta sẽ được mua với giá bèo hơn, khoản chênh lệch này được hotline là chiết khấu thương phiếu.

Những tin tức TOPI chia sẻ có thể đã phần nào giúp cho bạn hiểu về lãi suất vay chiết khấu và biết phương pháp tính dựa vào công thức gồm sẵn. Bạn có nhu cầu biết thêm các thông tin về tài chính và đầu tư, hãy truy cập website của shop chúng tôi hàng ngày nhé.

Tỷ lệ khuyến mãi (Discount rate) gồm hai định nghĩa. Đầu tiên, phần trăm chiết khấu là lãi suất cho vay của bank trung ương đến các ngân hàng thương mại. Trang bị hai là tỷ lệ dùng để làm tính chiết khấu dòng tiền (DCF).

Trong chuyển động ngân hàng, tỷ lệ chiết khấu là lãi suất mà ngân hàng trung ương áp dụng khi cho các ngân hàng thương mại dịch vụ vay tiền.Cho vay tách khấu là một trong những công cụ chủ yếu của cơ chế tiền tệ và là 1 phần trong tính năng của ngân hàng Trung ương.Trong phân tích dòng vốn chiết khấu (DCF), phần trăm chiết khấu bộc lộ giá trị thời hạn của tiền với nó reviews việc một cơ hội chi tiêu có khả năng mang lại lợi nhuận xuất xắc không.

Tỷ lệ ưu tiên là gì?

Trong hoạt động ngân hàng.

Tỷ lệ ưu đãi là mức lãi suất do ngân hàng Trung ương áp dụng khi mang đến vay. Tuy nhiên đối tượng người tiêu dùng cho vay ko phải quý khách hàng mà là những ngân mặt hàng thương mại. Điều này tức là ngân hàng thương mại dịch vụ khi hoạt động sẽ bao gồm trường hợp yêu cầu vay tiền từ bank trung ương. Đó là khi phần trăm tiền phương diện dự trữ của ngân hàng không thể bảo vệ an toàn. Hôm nay ngân hàng thương mại dịch vụ sẽ lưu ý vay tiền tránh xảy ra tình huống quý khách rút tiền.

Trong phân tích chiếc tiền.

Tỷ lệ chiết khấu cũng được sử dụng vào phân tích dòng tài chính chiết khấu (DCF). DCF là một cách thức định giá phổ cập được sử dụng để mong tính quý giá của một khoản đầu tư dựa trên dòng tiền dự kiến trong tương lai của nó. Dựa vào khái niệm giá bán trị thời hạn của tiền, DCF giúp tấn công giá hiệu quả của một dự án công trình hoặc khoản đầu tư bằng phương pháp tính toán quý hiếm hiện tại của những dòng tiền dự kiến trong tương lai bằng phương pháp sử dụng phần trăm chiết khấu.

Nói một bí quyết dễ hiểu, nếu một dự án cần một khoản đầu tư chi tiêu nhất định ngay hiện nay (cũng như trong số những tháng tới) và bao gồm sẵn dự kiến về lợi nhuận trong tương lai mà nó sẽ khởi tạo ra, sử dụng xác suất chiết khấu rất có thể tính toán giá chỉ trị hiện tại của tất cả các cái tiền. Nếu như giá trị hiện tại ròng là dương, dự án được xem như là khả thi và ngược lại.

Câu hỏi thường xuyên gặp

Q: phần trăm chiết khấu cao hơn có ảnh hưởng gì mang đến giá trị thời hạn của tiền?

A: những dòng tiền trong tương lai được ưu tiên theo phần trăm chiết khấu, và bởi vì đó tỷ lệ chiết khấu càng tốt thì quý giá hiện tại của các dòng tiền về sau càng thấp. Tương tự, phần trăm chiết khấu thấp rộng dẫn mang lại giá trị lúc này cao hơn.

Điều này ngụ ý rằng khi phần trăm chiết khấu cao hơn, cực hiếm của tiền trong tương lai sẽ tốt hơn, hoặc có sức mua thấp hơn so với hiện nay tại.

Q: Làm cầm cố nào nhằm tính dòng vốn chiết khấu (DCF)?

A: thống kê giám sát DCF của một khoản đầu tư bao gồm ba cách cơ bản. Đầu tiên, chúng ta dự báo dòng tài chính dự kiến từ khoản đầu tư. Thứ hai, bạn lựa chọn 1 tỷ lệ chiết khấu thích hợp. Và cuối cùng là phân tách khấu dòng vốn dự kiến trong tương lai về thời khắc hiện tại. Bạn cũng có thể sử dụng máy tính xách tay tài chính, bảng tính Excel hoặc đo lường và thống kê thủ công.